Доля отечественных лекарственных препаратов – 25 % или 4-5 %?

В сети можно найти «Перечень приоритетных и критических видов продукции, услуг и программного обеспечения с точки зрения импортозамещения и национальной безопасности» (составлен Минпромторгом РФ в 2014 г., по всей видимости, по данным за 2013 г.). В разделе «Фармацевтическая и медицинская промышленность» этого перечня указано, что доля импортных лекарственных препаратов в общем объеме рынка РФ составляет 74,6 % по стоимости. А отечественных, соответственно, всего 25,4 %. Правда, в натуральном выражении ситуация выглядит гораздо лучше – всего 38,8 % импортных препаратов и 62,2 % отечественных. Однако это означает только то, что российские компании производят в основном дешевые и очень дешевые традиционные препараты.

И в том же разделе этого перечня есть цифра, которую я не мог найти несколько лет. Субстанции фармацевтические (действующие вещества, обеспечивающие активность препаратов), используемые для производства «отечественных» лекарственных препаратов – доля импортной продукции 92 %. А отечественной, соответственно, всего 8 %. Если перемножить, то получится, что только 2 % по стоимости препаратов, потребляемых в РФ – действительно отечественные, т.е. изготовлены в нашей стране из отечественных субстанций.

На самом деле эта доля выше. Дело в том, что отечественные фармацевтические субстанции – это в основном соли (в первую очередь натрия хлорид) и прочие дешевые продукты. Известно, что в стоимость (точнее, себестоимость) лекарственных препаратов субстанции обычно вносят определяющий вклад. Но для дешевых субстанций он меньше, и для полученных из них препаратов увеличивается вклад других составляющих (стоимость вспомогательных веществ, упаковки, энергоносителей и т.д.).

Поэтому 2 % по стоимости отечественных фармацевтических субстанций должны дать несколько больше процентов по стоимости действительно отечественных лекарственных препаратов. Сложно сказать сколько, по моей приблизительной оценке это 4-5 %. Хотя, конечно, в натуральном выражении эта доля будет заметно больше – например, 0,9 % раствор натрия хлорида (изотонический или физиологический раствор) – это вообще самый крупнотоннажный препарат, в любой средней больнице его расход измеряется тоннами в месяц. Исходя из пропорции 62,2/25,4 (отношение указанной выше доли отечественных препаратов натуральном выражении к их доле по стоимости), долю действительно отечественных препаратов в натуральном выражении можно оценить в 10-12 %. Может быть, даже в 12-15 %, учитывая, что это в основном самые дешевые из отечественных препаратов, и для них эта пропорция должна быть выше.

Впрочем, все эти рассуждения относительно доли действительно отечественных лекарственных препаратов – «разговоры в пользу бедных» (под «бедными» следует понимать и российскую фармацевтическую промышленность, и нас, покупателей ее продукции). Потому что всем понятно, что лечиться только изотоническим раствором и прочими дешевыми препаратами невозможно (хотя они, несомненно, также нужны).

Для сравнения – что было раньше (Состояние отечественного производства фармацевтических субстанций, NEWCHEMISTRY.ru):

В 1992 году в России производили 272 наименования субстанций объемом в 17,5 тыс. условных тонн, что не только обеспечивало потребности производства препаратов в разных сегментах от 70 до 100 %, но и позволяло экспортировать в дружественные страны.

При этом:

Выпуск готовых лекарственных средств в основном был сосредоточен на территориях стран Варшавского договора (ГДР, Венгрия, Чехословакия, Польша, Болгария) и социалистической Югославии (в первую очередь Словения и Сербия). После распада СССР экономические связи разрушились. Многие российские заводы по выпуску субстанций закрылись, а те, кто выжил, перепрофилировались на выпуск готовых лекарственных форм.

Поэтому можно поставить российской фармацевтической промышленности диагноз – «приплыли». И дальше «плыть» почти некуда, разве что вообще оставить в РФ только производство изотонического раствора и тому подобных растворов солей, а все остальное закупать за рубежом.

Кто поставляет в РФ фармацевтические субстанции

Что касается производителей фармацевтических субстанций, используемых в РФ, то согласно тому же «Перечню…» Минпромторга это (цитата):

Производители из Китая, Индии, Аргентины, Бразилии, Кореи, Ирана. Более 1800 производителей фармсубстанций.

Корея, естественно, Южная. Конечно, в этом списке приведены только самые крупные страны-поставщики, видимо, в порядке убывания объема поставок. Этот список вполне соответствует известной мне информации из других источников (проработал в отечественной фармацевтической промышленности более 30 лет), несколько удивляет разве что появление в нем Ирана. Будем считать, что они подтянулись.

Следует заметить, что большая часть дженериковых препаратов (на которые истек срок патентной защиты) западных производителей также изготовляется из фармацевтических субстанций, закупаемых в странах этого списка, в первую очередь в Китае и Индии. Как сказал когда-то лектор на курсах повышения квалификации (к сожалению, не помню его имени):

Если Вы купили таблетки, выпущенные в Германии, то они почти наверняка из субстанции, произведенной в Китае или Индии. В лучшем случае ее переосадили в Испании.

Какие из этого следуют выводы? С одной стороны, если Запад действительно объявит нам экономическую блокаду (к возможности чего я отношусь скептически), в области лекарственных препаратов ее в основном компенсируют указанные выше и другие незападные страны.

С другой стороны, качество этих фармацевтических субстанций, особенно китайских, нередко оставляет желать лучшего. Представители двух крупных западных фармацевтических компаний, с которыми мне приходилось беседовать на эту тему, по собственной инициативе жаловались мне на китайцев. Один из них даже сказал, что у китайцев обмануть иностранцев – это национальный вид спорта. Поэтому крупные западные фирмы, как правило, держат в Китае своих представителей для «приемки на месте». А в РФ китайцы отправляют то, что сами сочтут приемлемым, и надежда – только на входной контроль российских фармацевтических предприятий и их заботу о своей репутации.

Федеральная целевая программа «Фарма 2020» – нулевой результат за прошедшие 4 года

Для исправления ситуации в отечественной фармацевтической промышленности постановлением Правительства РФ от 17 февраля 2011 г. № 91 была утверждена Федеральная целевая программа «Развитие фармацевтической и медицинской промышленности Российской Федерации на период до 2020 года и дальнейшую перспективу», обычно именуемая ФЦП «Фарма 2020». В ней, в частности, поставлены задачи, которые, по моему мнению, являются основными (цитаты):

На первом этапе (2011-2015 годы)… удовлетворение внутреннего спроса на 30 процентов в денежном выражении на лекарственные средства… за счет роста объема продаж фармацевтической продукции отечественного производства…

На втором этапе (2016-2020 годы)… удовлетворение внутреннего спроса на лекарственные средства за счет отечественного производства на 50 процентов в денежном выражении…

В эту ФЦП несколько раз вносились изменения постановлениями Правительства РФ, но вышеуказанные заявления присутствуют и в последней на данный момент редакции (от 06.11.2014 г., источник – «КонсультантПлюс»).

Однако 2015 г. уже наступил и подходит к концу, данные за 2011-2014 гг. уже имеются. Каковы результаты выполнения этой ФЦП за прошедший период?

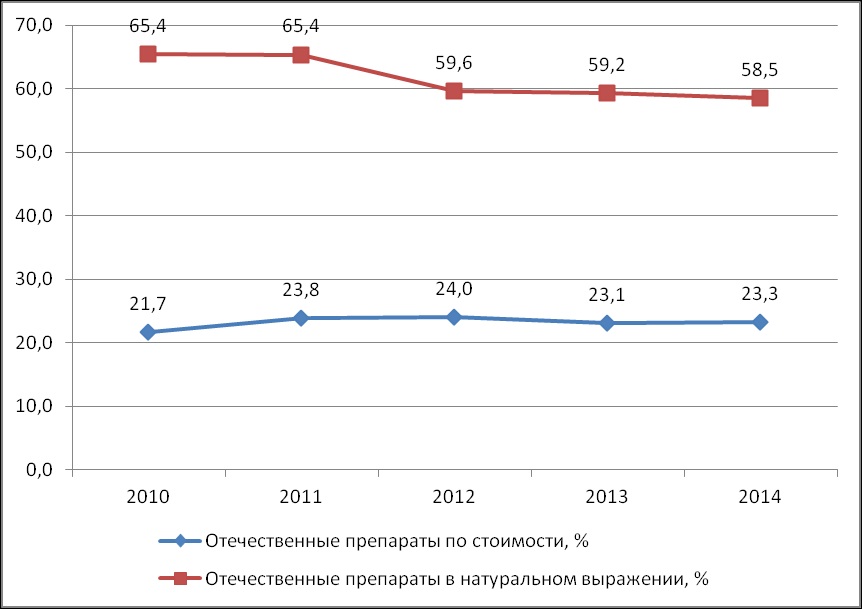

Я решил оценить это по данным ЗАО «Группа ДСМ» – компании, специализирующейся на анализе фармацевтического рынка РФ. На ее сайте www.dsm.ru лежат в открытом доступе годовые обзоры, в которых, в частности, приведены данные по объему продаж и доле импортных и отечественных лекарственных препаратов, как по стоимости, так и в натуральном выражении. Правда, эти данные приведены только по отдельности для трех составляющих фармацевтического рынка РФ – розничный коммерческий рынок, дополнительное лекарственное обеспечение, закупки лечебными учреждениями. Однако их можно просуммировать и получить общие для всего рынка данные, что я и сделал за период с 2010 (год перед началом ФЦП «Фарма 2020») по 2014 г. Результаты приведены в таблице и на графике.

Соотношение продаж импортных и отечественных лекарственных препаратов на фармацевтическом рынке РФ в 2010-14 гг. (по данным ЗАО «Группа ДСМ»)

| 2010 | 2011 | 2012 | 2013 | 2014 | |||||

| Импорт. | Отечеств. | Импорт. | Отечеств. | Импорт. | Отечеств. | Импорт. | Отечеств. | Импорт. | Отечеств. |

млн. руб. | 354032 | 98192 | 442622 | 138438 | 488503 | 154589 | 559860 | 168272 | 619317 | 187970 |

% стоим. | 78,3 | 21,7 | 76,2 | 23,8 | 76,0 | 24,0 | 76,9 | 23,1 | 76,7 | 23,3 |

млн. уп. | 1743,0 | 3293,0 | 1915,5 | 3615,8 | 2279,1 | 3360,8 | 2224,1 | 3233,7 | 2194,5 | 3095,0 |

% натур. | 34,6 | 65,4 | 34,6 | 65,4 | 40,4 | 59,6 | 40,8 | 59,2 | 41,5 | 58,5 |

Доля отечественных лекарственных препаратов на фармацевтическом рынке РФ

в 2010-14 гг. (по данным ЗАО «Группа ДСМ»)

Итак, относительно 2010 г. доля отечественных препаратов по стоимости в 2011-14 гг. практически не изменилась, а в натуральном выражении даже немного уменьшилась.

Дополнительно следует отметить, что для 2013 г. данные ЗАО «Группа ДСМ» немного отличаются от данных «Перечня…» Минпромторга. По стоимости у Минпромторга 25,4 % отечественных лекарственных препаратов, у ЗАО «Группа ДСМ» – 23,1 %, в натуральном выражении – соответственно 62,2 % и 59,2 %. Однако эти различия (2,3 % и 3,0 %), несомненно, являются несущественными, вероятно, они вызваны разными методиками подсчета.

Эти цифры – общий результат выполнения ФЦП «Фарма 2020» за прошедшие 4 года, полагаю, что они являются достаточными и подробный анализ выполнения этой ФЦП можно не проводить. И так ясно, что время и деньги израсходованы впустую. Об этом однозначно говорит отсутствие какой-либо положительной тенденции к увеличению доли отечественных лекарственных препаратов, как по стоимости, так и в натуральном выражении.

Поэтому достижение в 2015 г. заявленного в ФЦП «Фарма 2020» уровня 30 % отечественных препаратов по стоимости, по моему мнению, является нереальным. Когда появятся данные ЗАО «Группа ДСМ» за 2015 г. (к середине 2016 г.), я это проверю.

Также полагаю, что и в будущем ситуация не изменится, и 50 % отечественных препаратов по стоимости в 2020 г. – это из области ненаучной фантастики (если только в мире и РФ не произойдет каких-то экстраординарных событий).

Заключение

Проводимая руководством РФ либеральная экономическая политика привела к удушению российской фармацевтической промышленности – также, впрочем, как и большинства других отраслей промышленности (см. «Перечень…» Минпромторга). Предпринимаемые в последнее время попытки исправить ситуацию по данным выполненного мною анализа не привели к каким-либо положительным изменениям. Наиболее вероятные причины – противодействие либералов, отсутствие заинтересованности чиновников, «распил», отсутствие системного подхода. Полагаю, что ситуация не изменится, пока в России не сменится власть.

М. Яхкинд, канд. техн. наук, фрилансер и независимый эксперт в области химии и фармацевтики

|

|

{kind=link}